Отрицательные процентные ставки давно стали реальностью. Здесь мы говорим не об отрицательных реальных процентных ставках, то есть, случае, когда доходность инвестиций ниже официально заявленного уровня инфляции. В сегодняшнем контексте отрицательные процентные ставки — это, скорее, отрицательные номинальные процентные ставки; то есть, когда номинальная процентная ставка ниже 0 процентов.

Этот тип отрицательной процентной ставки уже существовал однажды в 1970-х годах. В то время Швейцария ввела “комиссию” в размере 2 процентов за квартал по банковским депозитам в швейцарских банках. Это было сделано для сдерживания притока нового капитала. Фиксированные обменные курсы Бреттон-Вудской системы все еще препятствовали укреплению швейцарского франка, но денежная масса резко увеличилась с 2,1 процента в 1966 году до 10,9 процентов в 1968 году. Это усилило инфляционное давление на Швейцарию. В 1972 году были введены отрицательные процентные ставки, но они были признаны неэффективными и отменены после 1978 года.

11 июня 2014 года Европейский центральный банк (ЕЦБ) стал первым крупным центральным банком, установившим отрицательную ставку по депозитам на уровне -0,1 процента. Швейцарский национальный банк (SNB) пошел дальше всех, в 2015 году установив отрицательную процентную ставку по депозитам в размере -0,75 процента. В настоящее время ставки SNB все еще находятся на уровне -0,75 процента, а ЕЦБ приближается к нему со ставкой -0,5 процента. Датский центральный банк догнал швейцарский национальный банк, установив процентную ставку на уровне -0,75 процента, а целевая ставка в Японии составляет -0,1 процента.

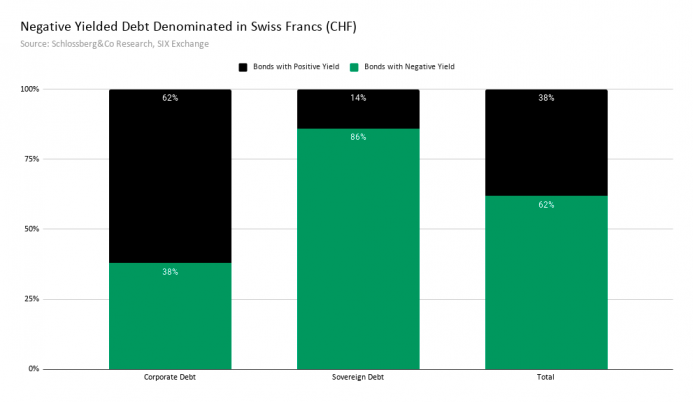

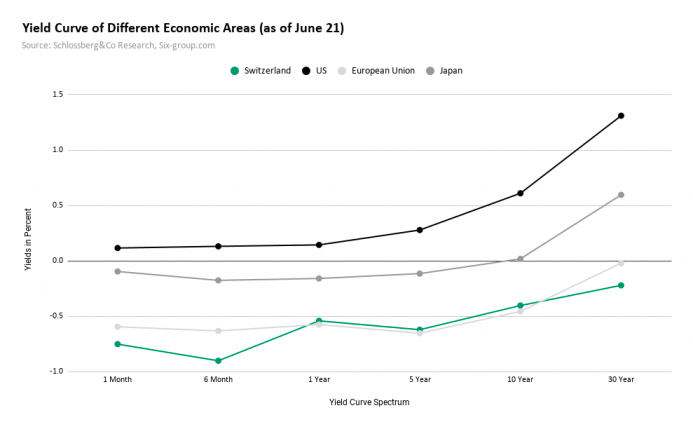

Эти ключевые процентные ставки, которые устанавливаются центральными банками, оказывают влияние на деньги и рынки капитала посредством эффектов арбитража. В настоящее время отрицательные процентные ставки существуют по всему спектру кривой доходности. В Швейцарии, например, большинство государственных облигаций и ценных бумаг, даже 30-летние облигации Швейцарской Конфедерации, имеют отрицательную доходность. И даже корпоративные облигации в настоящее время имеют отрицательную доходность.

Интервенция или рыночные силы?

Существование отрицательных процентных ставок вызвало дискуссию об их происхождении. Одна сторона этой дискуссии рассматривает отрицательные процентные ставки как интервенционистскую меру центральных банков. По своему усмотрению они искусственно занижают процентные ставки. Некоторые даже считают это откровенным манипулированием процентными ставками.

Другая сторона утверждает, что непрерывное падение процентных ставок, даже до отрицательных является закономерностью экономической истории. Отрицательные процентные ставки — это не намеренное решение центральных банков, а, в конечном итоге, естественное явление. Гарвардский экономист Пол Шмельцинг в этом контексте писал о суперсекулярном спаде, который разворачивается в настоящее время. Некоторые представители этого лагеря даже снимают с центральных банков ответственность за любые негативные последствия, вызванные отрицательными процентными ставками.

Популярная среди экономистов теория, объясняющая отрицательные процентные ставки естественным развитием, — это теория “избытка сбережений”. Поскольку сегодня все больше и больше людей в западных странах делают сбережения, отчасти из-за демографических изменений, избыток сбережений неуклонно снижает предельную полезность дополнительных сбережений и, следовательно, их предельную отдачу.

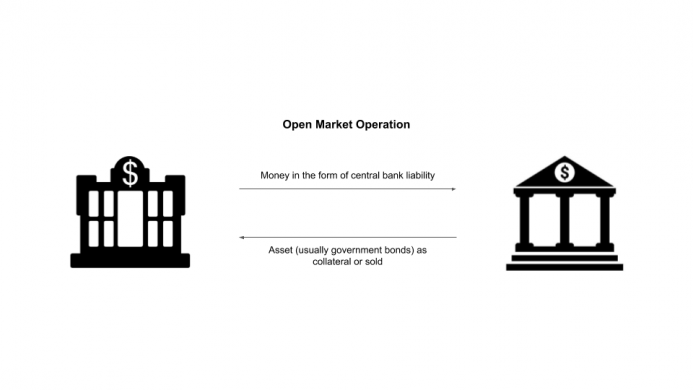

Фактически, в западном мире за последние два столетия мы накопили огромный экономический капитал. Большую роль в этом сыграли усиление разделения труда и знаний. Но большие массы (финансовой) ликвидности являются преднамеренным результатом действий центрального банка. За десятилетия политики открытого рынка они создали огромное количество ликвидности (имеются в виду “операции на открытом рынке” когда центральный банк увеличивает денежную массу, “покупая” государственные облигации, — прим.ред.)

Эти операции центральных банков на открытом рынке в конечном итоге эквивалентны покупке государственных облигаций. Этот постоянный спрос на государственные ценные бумаги со стороны центральных банков привлекает все больше и больше трейдеров облигаций, которые надеются сделать на этом бизнес. В конце концов, они могут продавать ранее приобретенные облигации центральным банкам практически без риска. Если цены на облигации вырастут — а именно это и происходит, особенно в последние четыре десятилетия, — процентные ставки по этим облигациям упадут.

Вопреки здравому смыслу

Однако тот факт, что сегодня мы имеем отрицательные процентные ставки, трудно объяснить с точки зрения человеческой деятельности. Отрицательные процентные ставки означают, что вы отказываетесь от чего-то сегодня и гарантированно получите меньше взамен в будущем. Интуитивно должно быть наоборот: поскольку настоящее более определенно, оно должно быть более ценным перед лицом неопределенного будущего. Так что любой, кто сегодня от чего-то отказывается, должен быть вознагражден за риск и неуверенность, на которые этот человек готов пойти.

Мир с отрицательными процентными ставками, в котором настоящее экономически и материально хуже, чем будущее, кажется парадоксальным, и поэтому вряд ли может быть естественным явлением. Представляется весьма вероятным, что отрицательные процентные ставки следует интерпретировать как следствие интервенционистской политики центрального банка.

По мнению многих руководителей центральных банков, эти отрицательные процентные ставки являются инструментом денежно-кредитной политики. Представители Швейцарского национального банка утверждают, что они призваны противодействовать повышению курса швейцарской валюты. ЕЦБ утверждает, что коммерческие банки, у которых есть резервные депозиты в центральном банке, следует побуждать через отрицательные проценты по этим депозитам передавать эти резервы экономике, выдавая ссуды всех видов.

Если прислушаться к мнению самих центральных банков, то появляются все основания, чтобы рассматривать отрицательные процентные ставки как инструмент для управления валютой. Иначе говоря, сами центральные банкиры неявно заявляют, что отрицательные процентные ставки — это преднамеренные действия, а не просто результат исторического процесса.

Перевод: Наталия Афончина

Редактор: Владимир Золоторев