Все студенты, изучающие экономику, рано или поздно сталкиваются со стандартным неоклассическим анализом безвозвратных потерь от налогообложения. Смысл этого анализа не в том, чтобы прояснить, для чего следует использовать налоговые поступления правительства, а в том, чтобы понять, как и где государство должно облагать налогом, чтобы минимизировать перекосы в структуре рынка — в некотором смысле, таким образом, чтобы это было наименее болезненным. В идеале налог должен быть “нейтральным”.

Мюррей Ротбард был пионером в анализе налогообложения с австрийской или каузально-реалистической точки зрения1. Он также выступил с важной критикой стандартного анализа экономики благосостояния. Однако он никогда не полемизировал с стандартной теорией безвозвратных потерь от налогообложения, хотя его идеи содержат семена для ее опровержения. Эта статья опирается на ключевые идеи Ротбарда и развивает австрийский анализ налогообложения в этом направлении2.

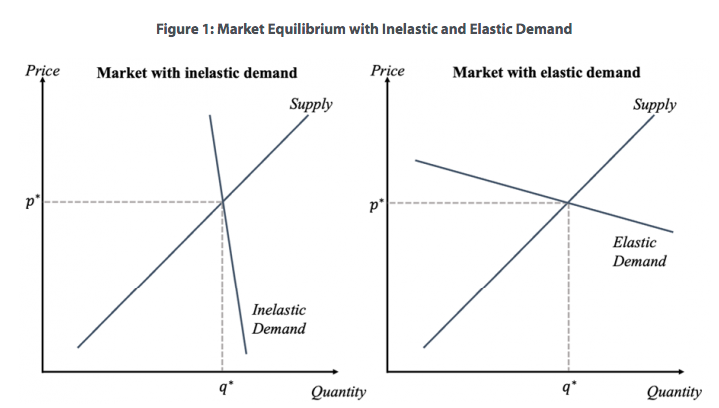

Традиционный анализ в стандартном учебнике экономики выглядит следующим образом. И спрос, и предложение на данном рынке характеризуются большей или меньшей степенью эластичности по цене. Ценовая эластичность измеряет, насколько сильно количество потребляемого или предлагаемого товара реагирует на изменение цены.

Например, если спрос на рынке неэластичен, потребители купят одинаковые количества товара как по низким, так и по высоким ценам, то есть объем спроса не сильно меняется при изменении цен. Если же, с другой стороны, спрос эластичен, то объем спроса относительно резко падает при повышении цен.

На нормальной диаграмме спроса и предложения эластичный спрос относительно плоский, а неэластичный спрос относительно отвесный, как показано на рисунке 1.

На каждом рынке существует тенденция к равновесию, т.е. товары, как правило, продаются по цене (p* ), по которой объемы спроса и предложения идентичны (q*). Таким образом, рыночное равновесие находится на пересечении спроса и предложения.

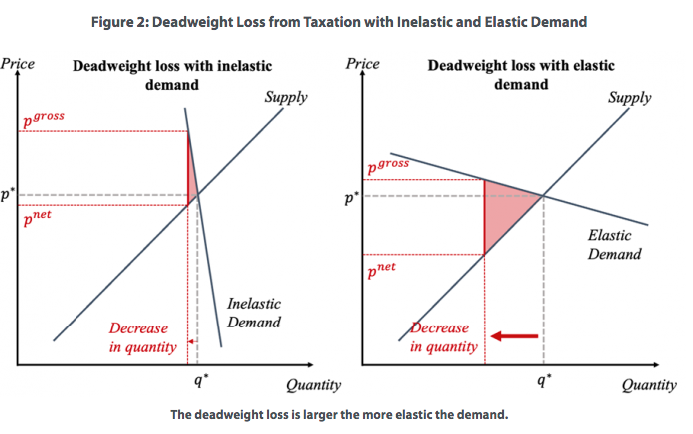

Налог на товар вбивает клин между спросом и предложением. Потребители теперь должны платить за товар более высокую цену, а производители остаются с доходом, как если бы они продавали по меньшей цене, чем это было бы без налога. Вместо единой равновесной цены теперь есть “цена брутто” и “цена нетто”.

Даже при налогообложении существует рыночное равновесие. С точки зрения потребителя решающее значение имеет уплачиваемая цена брутто. С точки зрения производителя решающее значение имеет цена нетто, которая остается после вычета налогов. Следовательно, в равновесии количество, требуемое по цене брутто, в точности равно количеству, предлагаемому по цене нетто. Это равновесие может быть достигнуто только в том случае, если количество товара, обмениваемого на рынке, уменьшится.

Рисунок 2 показывает, что уменьшение количества обмениваемых товаров при заданном графике предложения зависит от эластичности спроса. Чем более эластичен (чем более плоский) график спроса, тем больше количество обмениваемых на рынке товаров сокращается из-за налога. Красный треугольник соответствует клину налогообложения между спросом и предложением. Размер клина является мерой потери благосостояния от налогообложения.

Это интуитивно понятно: сокращение объема обмена означает исключение операций, которые были бы взаимовыгодными для производителей и потребителей, если бы не налог. В этом смысле возникает потеря благосостояния, обычно называемая безвозвратными потерями, которые необходимо минимизировать для всеобщего блага. Безвозвратные потери соответствует размеру налогового клина. Таким образом, используя стандартный неоклассический анализ, можно сделать вывод, что наилучшими рынками для налогообложения являются те, для которых характерен особенно неэластичный спрос 3. Здесь клин будет наименьшим, а безвозвратные потери — минимальными.

Стандартный анализ подчеркивает очень важный момент: налогообложение приводит к потере благосостояния. Однако выводы этого анализа далеко не убедительны. Это становится ясно, если мы немного расширим перспективу. Мы, увидим, что недостаточно учитывать только прямое влияние налогов на рынок, на котором они взимаются. Мы также должны подумать о косвенном влиянии налогообложения на все другие рынки, то есть на экономику в целом.

Если спрос на облагаемом налогом рынке неэластичен, то общие расходы потребителей на этом рынке увеличатся после повышения цен, например, вызванного налогообложением. Это хорошо видно на рисунке 2. Если спрос неэластичен (слева), цена, которую потребители платят за единицу товара, резко возрастает, но объем поставки уменьшается лишь незначительно. Таким образом, с учетом налогов потребители в целом тратят больше денег на этот товар. Но откуда берутся средства для этих дополнительных трат?

Увеличение трат происходит не на пустом месте. Потребители с любым заданным доходом могут потратить больше денег на один товар только в том случае, если они потратят меньше на один или несколько других товаров4. Это подразумевает дополнительные потери благосостояния от налогообложения, но эти потери происходят на другом рынке. Увеличение расходов может быть профинансировано только в том случае, если потребители снизят спрос хотя бы на одном другом рынке. Рисунок 3 иллюстрирует этот сценарий.

Существует дополнительная частичная потеря благосостояния, по крайней мере, на одном другом рынке, потому что спрос снижается для финансирования увеличения общих расходов на рынке, на котором был удержан налог.

Следуя тем же рассуждениям, мы можем видеть, что когда налог взимается с товара с эластичным спросом, траты на этом рынке снижаются. То есть потребители в целом меньше тратят на облагаемый налогом товар после того, как вводится этот налог. Таким образом, расходы смещаются в пользу другого рынка, где растет спрос. Это, в свою очередь, приводит к частичному увеличению благосостояния, которое компенсирует часть потерь благосостояния, происходящих на рынке, где взимается налог. Это показано на рисунке 4.

Существует частичный прирост благосостояния, по крайней мере, на одном другом рынке, где спрос увеличивается, поскольку расходы на рынке, где взимается налог, уменьшаются, но этот частичный прирост благосостояния никогда не может полностью возместить потери от налогообложения. Это является следствием принципа продемонстрированного предпочтения5: набор товаров, выбранный с учетом налогообложения, был бы доступен без налогообложения, но покупатели предпочли другой. Таким образом, введение налога всегда приводит к тому, что потребители оказываются в худшем положении, чем они были бы в противном случае.

Таким образом, очевидно, что стандартный анализ чистого убытка от налогообложения вводит в заблуждение. Он переоценивает общие потери благосостояния, когда спрос эластичен, и недооценивает потери, когда они неэластичны. Ошибка возникает из-за того, что взаимосвязи между товарами и рынками не включены в стандартный анализ частичного равновесия. Однако в каузально-реалистической теории цен, главным представителем которой был Ротбард, эти причинно-следственные связи ясно понимаются.

Вывод

Стандартный неоклассический анализ безвозвратных потерь от налогообложения, знакомый по многочисленным учебникам, не оправдывает ожиданий. Он учитывает только прямое воздействие налога на рынок, на котором он взимается, и полностью игнорирует косвенное влияние налога на других рынках.

Более того, безвозвратные потери не обязательно будут меньше, если налогом облагается товар, имеющий неэластичный спрос на рынке. С точки зрения потребителя это довольно легко увидеть: спрос на товар неэластичен именно тогда, когда товар удовлетворяет особенно важную потребность и нет доступных альтернатив или заменителей. Отсутствие заменителей означает, что потребители не могут легко избежать уплаты налога. С точки зрения государственных финансов это может быть хорошим аргументом. С точки зрения экономики благосостояния, конечно же, нет.

Остается сказать, что каждый налог искажает рынок. Дело в том, что искажения не обязательно возникают только там, где взимается налог, они скорее распространяются по всей экономике, поскольку действующие лица заменяют обмены, которым препятствует налогообложение на другие (в случае эластичного спроса), или жертвуют обменами на других рынках, чтобы сохранить относительно небольшое сокращение количества на облагаемом налогом рынке (в случае неэластичного спроса). Если кто-то хочет минимизировать общее искажение и, следовательно, потерю благосостояния от налогообложения, было бы разумнее сосредоточиться на снижении налогов, а не на эластичности спроса. Мюррей Ротбард пришел к такому выводу в своем эссе “Миф о нейтральном налогообложении”. Его радикальный, но логически неизбежный вывод заключался в следующем:

Таким образом, мы вынуждены осознать ключевой момент, от которого рыночные экономисты бегут как от чумы. Он состоит в том, что нейтральное налогообложение — это оксюморон; что свободный рынок и налогообложение несовместимы по своей сути; и поэтому мы должны либо отказаться от нейтральности, либо отказаться от самого института налогообложения 6.

Перевод: Наталия Афончина

Редактор: Владимир Золоторев

-

См., Man, Economy, and State, chap. 12; and Power and Market, chap. 4, in Murray N. Rothbard, Man, Economy, and State with Power and Market, 2d scholar’s ed. (Auburn, AL: Ludwig von Mises Institute, 2009); and Murray N. Rothbard, “The Myth of Neutral Taxation,” “The Myth of Tax ‘Reform,’” “The Consumption Tax: A Critique,” “The Case against the Flat Tax,” “The Uneasy Case for Degressive Taxation: A Critique of Blum and Kalven,” “The Single Tax: Economic and Moral Implications,” “The Value-Added Tax Is Not the Answer,” and “A Reply to Georgist Criticisms,” in Economic Controversies (Auburn, AL: Ludwig von Mises Institute, 2011), chaps. 24–31, для понимания вклада Ротбарда в анализ налогообложения. ↩︎

-

Для более подробного анализа см. наш рабочий документ “Причинно-реалистический анализ безвозвратных потерь от налогообложения”, который будет представлен на австрийской конференции экономических исследований 19–20 марта этого года. ↩︎

-

Эластичность предложения имеет такой же эффект. Чем она выше, тем больше безвозвратные потери. ↩︎

-

Они также могут сократить свои денежные средства, но это будет в лучшем случае краткосрочным решением, поскольку люди не могут использовать свои денежные средства на неопределенный срок. ↩︎

-

Murray Rothbard, “Toward a Reconstruction of Utility and Welfare Economics,” in The Logic of Action, vol. 1, (London: Edward Elgar, 1997), pp. 211–54. ↩︎

-

См. Ротбард, “Миф о нейтральном налогообложении”, стр. 501 ↩︎