Что определяет цену акции, облигации или другого актива, приносящего доход? Процентные ставки играют в этом гораздо большую роль, чем обычно признают, и политическая борьба вокруг процентных ставок станет одной из ключевых тем следующего десятилетия.

Чтобы объяснить, почему это так, полезно начать с «одного хитрого трюка»: консолов. Скорее всего, вы никогда не слышали о консолах, но я надеюсь, что после прочтения этого текста вы запомните это слово. Консолы (шутливое сокращение от «консолидированные аннуитеты») были введены британским правительством в 1751 году как вид государственных облигаций — инструмент, который выплачивает фиксированный процент бессрочно и никогда не “погашается».

Большинство облигаций имеют три основных параметра:

-

основная сумма (номинальная ценность облигации, она же — сумма, занятая правительством);

-

купонная ставка, или доходность, выплачиваемая держателю облигации;

-

срок погашения, когда облигацию можно обменять на её номинальную ценность.

Например, представим себе 30-летнюю облигацию на тысячу долларов с купонной ставкой 4%, купленную за $1,000. Она будет приносить $40 в год, а через 30 лет может быть погашена за первоначальную сумму в $1,000.

Предположим, риск дефолта или неуплаты долгов незначителен. Это значит, что облигация довольно надёжна, верно? Да, если покупатель собирается держать облигацию до срока погашения, она действительно обеспечена: через тридцать лет она точно будет стоить $1,000, и именно за эту цену её можно будет продать кому-то за день или неделю до срока погашения.

Однако есть нюанс: облигацией можно торговать в период между её выпуском и датой погашения. Какова её ценность в этот период — скажем, через год после выпуска и за 29 лет до погашения? Интересно, что ответ зависит от ещё одного фактора:

- текущая процентная ставка, которая действует на момент предполагаемой продажи, для других долговых инструментов с таким же уровнем риска.

Чтобы понять, почему это важно, представим: вы владеете этой облигацией на $1,000 уже год, только что получили первый купон в $40 и теперь думаете её продать, потому что нужны деньги на что-то другое. Вы замечаете, что процентные ставки выросли с 4% до 5%, но ведь ваша облигация все еще стоит $1,000, верно?

Не совсем. Поскольку теперь процентные ставки составляют 5%, потенциальный покупатель купит вашу облигацию только в том случае, если она принесёт ему доходность 5%. Ваша облигация платит $40 в год, а это 5% от $800, а не от $1,000 (снова не учитывая близость к сроку погашения). Таким образом, покупателю все равно — купить новую облигацию за $1,000 с доходностью 5% или вашу облигацию за $800, которая даёт лишь $40. А это значит, что вы понесёте убыток в $200: облигации уже не кажутся такими обеспеченными.

Вот тут и появляется интересное упрощение — консолы. Рассматривать облигацию так, будто у неё нет срока погашения, бывает удобно для облигаций с очень удаленным сроком. Консолы были облигациями с номинальной ценностью и фиксированной купонной ставкой, но без срока погашения — они были бессрочными, хотя в случае Англии правительство сохраняло право «отозвать» или погасить их по своему усмотрению.

Консолы были созданы канцлером казначейства Генри Пелемом в 1750 году и предназначались для консолидации огромного военного долга Англии с высокими процентными ставками. Правительство объединило различные существовавшие долги в одну облигацию с низкой процентной ставкой — 3%.

Цель консолов была двойной: (a) стабилизировать государственные финансы Великобритании, рефинансируя дорогие краткосрочные обязательства в долгосрочные и управляемые; и (b) создать ликвидный, торгуемый инструмент, который мог бы служить основой для надёжного внутреннего рынка капитала. (Как я уже отмечал ранее, бумажная валюта — например, доллары или фунты — может рассматриваться как бессрочная облигация с нулевым купоном; аналогично, консолы служили средством обеспечения ликвидности финансовой системы.) В конечном итоге, все находившиеся в обращении консолы были отозваны и погашены в 2014 и 2015 годах, завершив своё более чем 250-летнее существование.

Как упоминалось выше, наиболее распространённые консолы платили 3 или 4 процента годовых и имели номинал в £100. Конечно, они редко торговались ровно за £100, так как процентные ставки редко бывали точно 3% или 4%, но эти бумаги имели относительно стабильную ценность в портфелях инвесторов, поскольку английское правительство было заинтересовано в поддержании стабильных ставок.

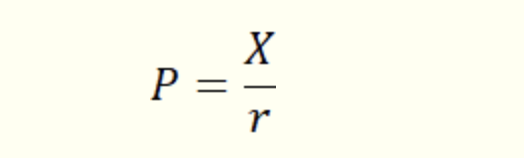

Итак, в чём же «трюк»? Мы знаем, что ценность облигации равна номиналу когда купонная доходность совпадает с текущей рыночной ставкой, как в предыдущем примере. Консол же — это обещание платить этот купон вечно. Какова ценность этого обещания? Фокус в том, что ответ на этот сложный вопрос удивительно прост. Пусть x — это сумма выплаты годового купона, а r — текущая рыночная процентная ставка для других активов. Тогда ценность или цена P консола определяется так:

Доказательство этого уравнения требует нахождения предела бесконечной суммы дисконтированных текущих ценностей будущих платежей, но все это уже давно доказано, и мы можем просто использовать результат: цена потока ежегодных платежей равна годовому платежу, делённому на процентную ставку. Всё. Это потрясающе!

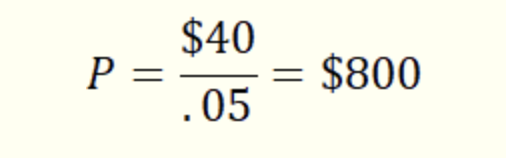

Обратите внимание: мы уже видели пример. Сколько стоила облигация на $1,000 с купонной ставкой 4 процента, когда процентные ставки выросли до 5 процентов? Поскольку оставшиеся 29 лет до погашения — это «почти как» вечность, мы просто берём годовой купон и делим на новую процентную ставку:

(«Правильный» ответ, полученный с использованием более сложной формулы, которая учитывает $1,000 номинальной ценности через 29 лет, чуть меньше $850, так что это хорошее приближение — рассматривать эту облигацию как консол!)

Если вы раньше не видели эту простую формулу, она может изменить вашу жизнь — я сам пользуюсь ею почти каждый день. Если есть поток платежей или какая-то ценность, которая уходит на несколько периодов в будущее, вы можете быстро прикинуть на глаз, сколько она стоит.

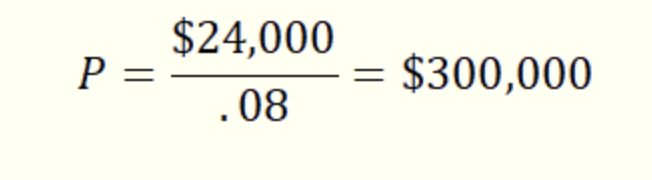

Например, вы думаете о покупке дома, чтобы сдавать его в аренду за $24,000 в год, или $2,000 в месяц. Вы можете занять деньги под 8 процентов, и это ваша процентная ставка. Сколько стоит такой поток платежей?

Конечно, 30 лет — это не вечность, поэтому правильный ответ, рассчитанный в Excel (PV{r,n,X}), составляет $270,000. Вы можете использовать формулу для консолов как верхнюю границу и прикинуть всё за несколько секунд. Если дом стоит меньше $300,000, инвестиция может оказаться выгодной.

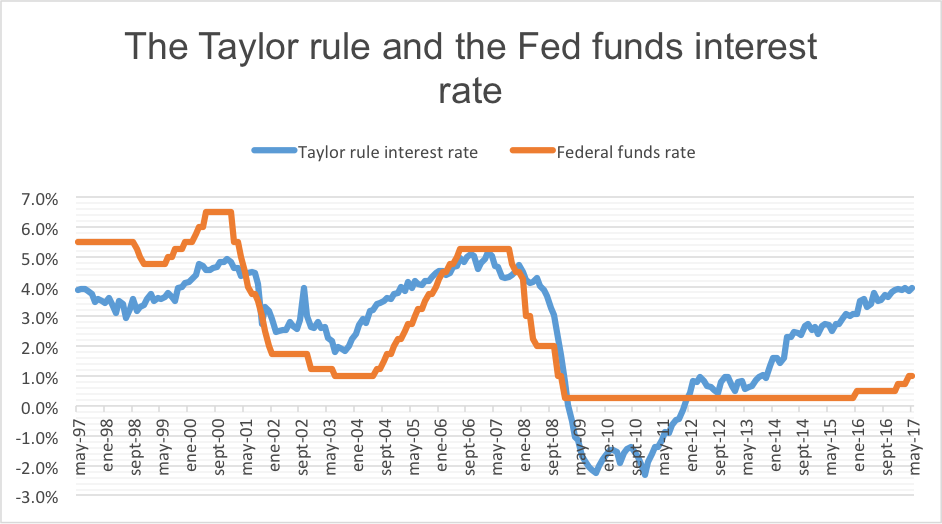

Причина, по которой я посвятил столько времени выводу формулы для бессрочной аннуитетной ренты, заключается в том, что она показывает важность процентных ставок при оценке активов. По мнению большинства наблюдателей, Федеральная резервная система США часто устанавливала «ставку федеральных фондов» — базовую процентную ставку по краткосрочным займам — ниже, а иногда значительно ниже так называемой «ставки Тейлора» (рекомендованная, исходя из “макроэкономических показателей” ставка, при которой экономика будет работать максимально эффективно, — прим.ред.). Это означает, что процентные ставки были искусственно занижены, что в свою очередь искусственно раздувало ценность активов на протяжении большей части последних трёх десятилетий.

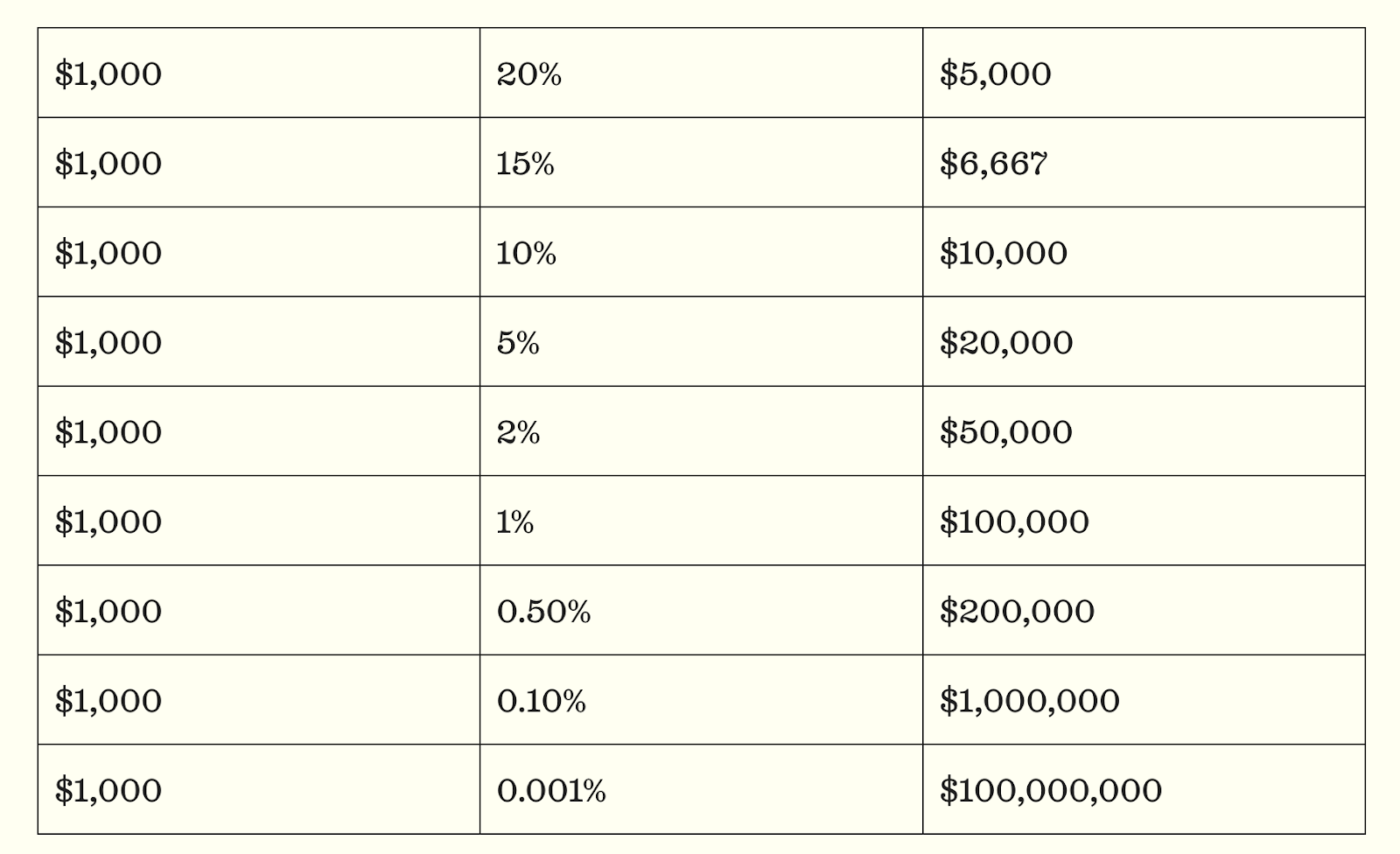

Чтобы оценить масштаб этого эффекта, рассмотрим следующую таблицу. Предположим, что компания ожидает чистую прибыль в размере $1,000 в год в обозримом будущем. Сколько стоит такая компания? Мы можем применить нашу формулу: если процентные ставки составляют 20 процентов, то компания стоит $5,000 — не впечатляюще. Но если ставки ниже, стоимость компании резко возрастает: при ставке 2 процента стоимость компании составит $50,000 — в десять раз больше, чем при ставке 20 процентов. Обратите внимание, что в компании, в её деятельности или в прибыли ($1,000 в год) ничего не изменилось.

Таблица 1: Ценность компании с прибылью $1,000 в год

Когда процентные ставки стремятся к нулю, ценность компании взлетает в небеса. При ставке в одну десятую процента компания будет стоить приличный миллион долларов; при ставке в одну тысячную процента — уже $100 миллионов, настоящее состояние.

Важно отметить, что ситуация с «почти нулевыми процентными ставками» — это не гипотеза. Федеральная резервная система США часто устанавливала ставку «федеральных фондов» ниже, чем ставка Тейлора, а в период с 2009 по 2016 год эти ставки фактически были равны нулю. Это действительно происходило.

Рисунок 1: Ставка Тейлора и ставка федеральных фондов

Используя нашу «хитрую формулу», мы можем показать, насколько цены активов зависят от процентных ставок — и это выглядит довольно тревожно. Один из способов для компаний поднять цену своих акций — выпускать более качественные и дешёвые товары и увеличивать ежегодную прибыль. Другой способ, по-американски, — позволить прибыли стагнировать, но с помощью лоббизма и кумовства добиваться от правительства искусственно низких процентных ставок.

Американская промышленность «подсела» на разрушительный наркотик искусственно низких процентных ставок. Либо США продолжат эту разрушительную политику, поддерживая зомби-компании, либо растущие дефициты вызовут скачок ставок и лавинообразные банкротства. Любой из этих двух вариантов пугает. Но теперь вы понимаете суть проблемы, потому что освоили «тот самый хитрый трюк».

Перевод: Наталия Афончина

Редактор: Владимир Золоторев