Недавно в Сенате был отвергнут печально известный «Новый зеленый курс». Вместе с ним испарились мечты о федеральных бюджетных расходах для решения проблемы изменения климата. Теперь сторонникам “Нового курса” следует задуматься. Возможно, они поступают неверно, делая ставку на политические решения и международные договора, такие как Парижское соглашение? Для любого, кто разбирается в механизме принятия политических решений — или даже просто проявляет здоровый скептицизм по поводу чудесной работы политического аппарата — попытка пробраться через это минное поле разносторонних интересов и укоренившихся разногласий должна выглядеть глупо. Попытка решить проблему трагедии общин и проблему экстерналий посредством политики может быть не самым лучшим вариантом.

А что если климатические активисты, бастующие школьники, телевизионные эксперты, обозреватели «Нью-Йорк тайм» и другие личности, которых мы ласково назовем «климатическими борцунами», объединят свои усилия и сами попытаются смягчить пагубные последствия изменения климата?

По-видимому, стихийные бедствия, вызванные изменением климата, не прекратятся, даже если завтра мы полностью прекратим загрязнять окружающую среду. Таким образом, мы нуждаемся в защите – особенно те, кто не способен пережить катаклизм. Поскольку предпочтительный для климатических борцунов путь изменения общества — то есть политика – закрыт, то возможно, следует поискать другой, добровольный и индивидуальный способ оказания помощи тем, кто сталкивается с потенциальным ущербом для жизни и имущества, связанным с климатом.

Финансовые рынки в помощь: облигации, связанные с риском катастроф

Облигации, связанные с риском катастроф («облигации Cat») — это быстрорастущий сегмент рынка корпоративных облигаций, возникший после урагана «Эндрю» в 1990-х годах, когда принесенный им материальный ущерб обанкротил несколько страховых компаний. Страховые компании, с которыми мы обычно взаимодействуем, объединяют риски многих клиентов, чтобы позволить себе выплатить деньги несчастным, пострадавшим от ущерба. Чтобы защитить себя от наихудших возможных результатов, они, как правило, переносят некоторые из своих наиболее экстремальных рисков на перестрахование страховых компаний — по сути, на страхование собственных полисов. Вы можете представить это как «ограничение» подверженности риску на заранее оговоренном уровне, когда перестраховочным компаниям выплачивается комиссия за принятие требований о возмещении убытков выше определенного уровня (у Berrenhire Hathaway Уоррена Баффета есть подобный крупный бизнес; другие лидеры рынка — Swiss Re, Munich Re и Hannover Re).

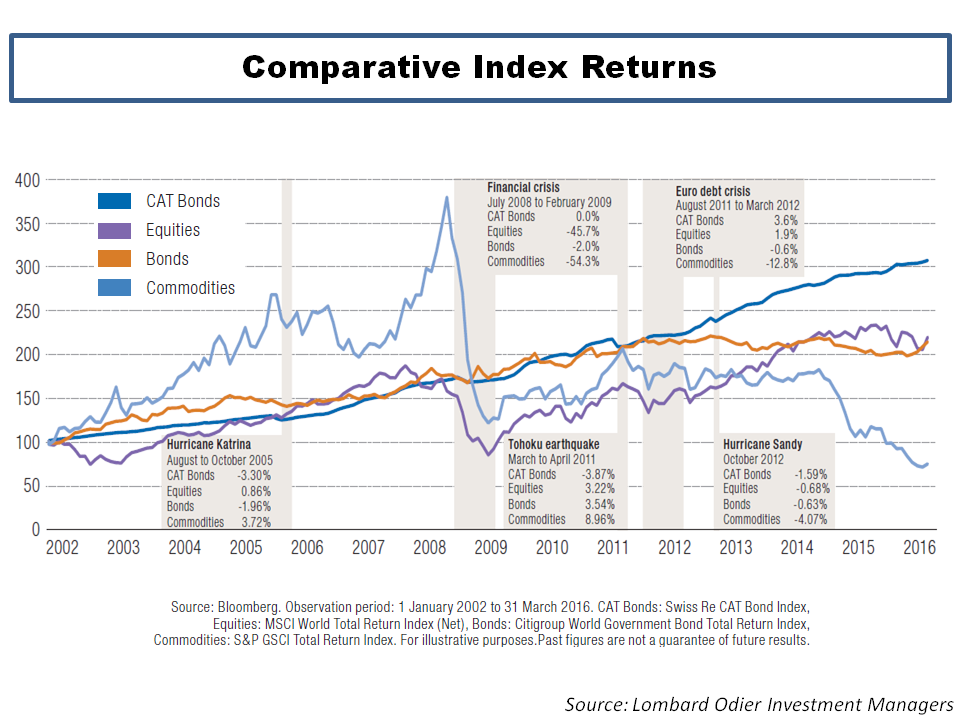

Облигации Cat предоставляют те же услуги, что и этот традиционный перестраховочный бизнес, но на открытых финансовых рынках. Подобно секьюритизации в других областях, облигации Cat дополняют этот перестраховочный бизнес, позволяя страховым компаниям распродавать риски прямо на финансовых рынках. Точно так же инвесторы в последнее время гораздо охотнее их покупают, поскольку стоимость облигаций Cat и выплаты по процентным ставкам варьируются в зависимости от стихийных бедствий, а не от экономических циклов или финансовых крахов. Действительно, стандартная корзина облигаций Cat дала удивительно стабильные доходы, даже превзойдя S & P500 с 2006 года (измерено очень условно). Два главных достоинства этих облигаций с инвестиционной точки зрения заключаются в том, что они практически не связаны с другими видами инвестиционных рисков (акции, облигации, валютный курс), а их волатильность является микроскопической.

{kind=link}

Облигация Cat работает так:

-

Страховая компания («Cedes», «Sponsors») предлагает четко определенный риск, заключенный в облигации с номинальной стоимостью, скажем, 100 миллионов долларов, для части своих заявителей.

-

Группа инвесторов (через инвестиционный банк или другим способом) размещает 100 млн. долларов США в компанию специального назначения (SPV), которая не имеет ничего, кроме фондов облигаций Cat (обычно инвестируемых в краткосрочные депозиты или государственные облигации для обеспечения некоторого минимального реального дохода).

-

Затем страховая компания-эмитент выплачивает регулярные выплаты в SPV за страховую защиту, которую она теперь получает от облигаций.

-

В течение срока действия облигаций Cat – обычно это 3-5 лет — SPV отправляет своим инвесторам регулярные процентные платежи, если страховое событие не наступает. В случае же возникновения «триггерного события» (события, указанного в договоре, например, землетрясения, наводнения или засухи определенной степени тяжести), убытки вычитаются главным образом из резервных фондов и сразу же предоставляются страховой компании для оплаты убытков их клиентов.

Большим преимуществом для страховой компании является то, что эти деньги учитываются обособленно и сразу же становятся доступными, если будут выполнены условия контракта (т. е., будет установлен факт ущерба определенного вида и величины). Для инвесторов такая система представляет диверсифицированный поток дохода, не связанный с другими рынками, и, как правило, дает доход на несколько процентных пунктов выше рыночных ставок аналогичной продолжительности.

Даже ужасные ураганы Харви и Ирма в 2017 году не смогли разрушить этот формирующийся рынок. В недавней статье в Bloomberg сообщалось, что рынок облигаций Cat продолжает быстро расти, так как считается, что изменение климата вызовет еще более экстремальные погодные условия в будущем.

Как облигации Cat могут смягчить ущерб от изменения климата?

Сходство между ущербом от экстремальных погодных явлений и от изменения климата должно быть достаточно очевидным. В обоих случаях мы говорим о необычных событиях с ущербом и последствиями, от которых не могут защититься многие сообщества. Таким образом, решение проблемы неизбежных издержек, связанных с изменением климата, может быть с легкостью реализовано через рынок облигаций Cat. Самое лучшее тут то, что это не требует никаких политических действий — переговоров, глобальных соглашений о правах или обязанностях и обширных пакетов документов, проходящих через Конгресс. Климатическим борцунам нужно просто взять свои деньги и начать покупать облигации Cat.

Вот как это может работать:

AOК, Пол Кругман, Наоми Кляйн и Элизабет Уоррен создают «CW Cat Non-Profit» (Climate Warriors Cat Non-Profit, — прим.ред.) и приглашают всех своих сотрудников, сторонников, а также родителей бастующих европейских школьников присоединиться. Можно учредить членские взносы и организовать грандиозные мероприятия, наполненные красноречивыми выступлениями, но ключевой момент заключается в том, чтобы накопить много средств за счет пожертвований и быстренько начать покупать облигации Cat. Цели двоякие: помочь росту рынка облигаций Cat и стать достаточно крупным игроком, чтобы начать диктовать условия своим партнерам в страховом и перестраховочном бизнесе.

Если эти активисты и эксперты действительно боятся последствий изменения климата, против которых они протестуют, и если они действительно верят лозунгам на своих баннерах, не должно быть большой проблемы в том, чтобы начать собирать деньги для того, чтобы финансировать свои неизбежные убытки.

Несложные расчеты показывают, что они могут быстро достичь значительной доли на рынке облигаций Cat. В настоящее время в обращении находятся облигации Cat на сумму 37,9 млрд долл. с новыми выпусками на сумму около 10 млрд долл. в год (некоторые из которых просто реинвестируют старые облигации). Если сто политиков, которые публично поддержали Новый Зеленый курс, сбросятся по $200, столько же дадут участники последнего месяца #FridaysForFuture (сумму можно удвоить за счет родственников и семей) и прибавив 25% -ные вливания от состоятельных сторонников схемы «Нового курса», таких как Махер, Кругман, Уоррен, Гор, Харрис (естественно, они не будут возражать…?) мы уже насобираем миллиард долларов — достаточно, чтобы полностью выкупить мартовский выпуск облигаций Cat. А с дополнительными денежными средствами в виде 12 миллиардов долларов, которые экологические благотворительные организации собирают каждый год, и щедрой поддержкой очень активных сторонников «Нового Зеленого курса», «CW Cat Non-Profit» вскоре станет крупнейшим игроком в этом бизнесе.

Возможности климатических борцунов

В нашем примере речь шла о фандрайзинге, но разве климатические борцуны не могут также вкладывать свои деньги в возобновляемые источники энергии, устанавливать солнечные батареи или изобретать умные электрические сети и двигатели для экологически чистых автомобилей?

Они могут. Но все дело в том, что у них нет особых технических или сравнительных преимуществ в этих областях. А вот в качестве инвесторов Cat, такие преимущества у них есть. Позвольте мне показать эти преимущества:

1) Большой временной горизонт

Препятствием для облигаций Cat является их ограниченный срок действия, который составляет 3-5 лет, после чего они подлежат погашению, и риски возвращаются страховым компаниям. Одна из причин этого заключается в том, что не склонные к риску инвесторы неохотно выделяют средства на более длительные сроки, чем эти, отчасти потому, что суммарный риск триггерного события очень высок; 30-летняя вероятность по крайней мере одного землетрясения магнитудой 6 в районе залива Сан-Франциско оценивается в 98% Подчеркивая необходимость более длительных сроков погашения, “CW Cat Non_profit” может побудить участник рынка увеличить срок действия облигаций.

2) Многое ниже требуемой рентабельности

Климатические борцуны чрезмерно озабочены будущими поколениями, и потому они должны — в отличие от обычных инвесторов — приветствовать потери как необходимое перераспределение от состоятельных доноров к тем, кто буквально пострадал от изменения климата. Поэтому они имеют намного меньшую премию за риск и, не имея коммерческой выгоды, следовательно, требуют гораздо более низкой нормы рентабельности для удержания климатического риска.

3) Нет премии за ликвидность

Как долгосрочные инвесторы не ставящие своей первоочередной целью целью зарабатывать деньги “CW Cat Non-Profit” не рассматривает возможности изъятия активов для нужд потребления, то есть не устанавливает конкретной цены для ликвидности инструмента Cat. Сегодня рынок Cat по-прежнему очень мал и не так ликвиден, как многие другие финансовые рынки. Поэтому для обычных инвесторов такой вид инвестиций требует премии за ликвидность, т.е. более высокой, чем в противном случае, процентной ставки. Но это не относится к “CW Cat Non-Profit”. Таким образом, они становятся лучшим клиентом для создателей облигаций, поскольку “CW Cat Non-Profit” готова взять на себя больший риск при меньших затратах.

4) Восстановленный возврат

Поскольку “CW Cat Non-Profit” не получает дохода от инвестиций, потоки доходов можно плодотворно инвестировать в социальные проекты или улучшения инфраструктуры — или просто перераспределять их без страховых полисов, так, как организация сочтет достойными. Действительно, если такая компания станет достаточно крупным игроком на мировом рынке Cat, они, вероятно, могут предложить снижение премий в обмен на выплаты, скажем, беженцам от изменившегося климата.

Для климатических борцунов поражение “Зеленого Нового курса” не должно быть фатальным, поскольку оно открывает его сторонникам возможность наконец заняться делом и начать смягчать убытки от изменения климата. Это, конечно, при условии, что они могут преодолеть свою враждебность к финансовым рынкам.

Перевод: Наталия Афончина

Редактор: Владимир Золоторев