Четыре графика демонстрирующие эффект Кантильона

Мюррей Ротбард назвал Ричарда Кантильона “отцом современной экономики”. Хотя этот титул часто присваивают Адаму Смиту, Ротбард считает, что все хорошее у Смита было впервые открыто Кантильоном или другими экономистами до Смита и что практически все оригинальные идеи Смита были “значительным ухудшением экономической мысли”.

Одно из величайших открытий Кантильона связано с неравномерным эффектом денежной экспансии. Новые деньги поступают в экономику в определенный момент — первый тратящий их покупатель приобретает товар на рынке, а продавцы могут теперь использовать эти деньги, чтобы увеличить свой спрос на товары, и так далее. Деньги расходятся от своего источника, принося реальную пользу тем, кто находится ближе всего к нему. По мере того как новые деньги тратятся, цены растут, а значит, те, чьи доходы увеличиваются позже в этой цепочке расходов, оказываются “проигравшими” в этом процессе.

В нашем современном мире с фиатными деньгами и центральным банком правительство, банки и привилегированные финансовые институты — это те, кто находится близко к центру появления новых денег. Те, кто имеет фиксированный доход, и те, у кого нет активов, чтобы продать их тем, кто находится на более ранних ступенях покупательской цепочки, находятся на окраинах. Печатание денег создает победителей и проигравших, а постоянное печатание денег создает больших победителей и больших проигравших.

Идея эффекта Кантильона достаточно интуитивна, но проявляется ли она в экономических данных?

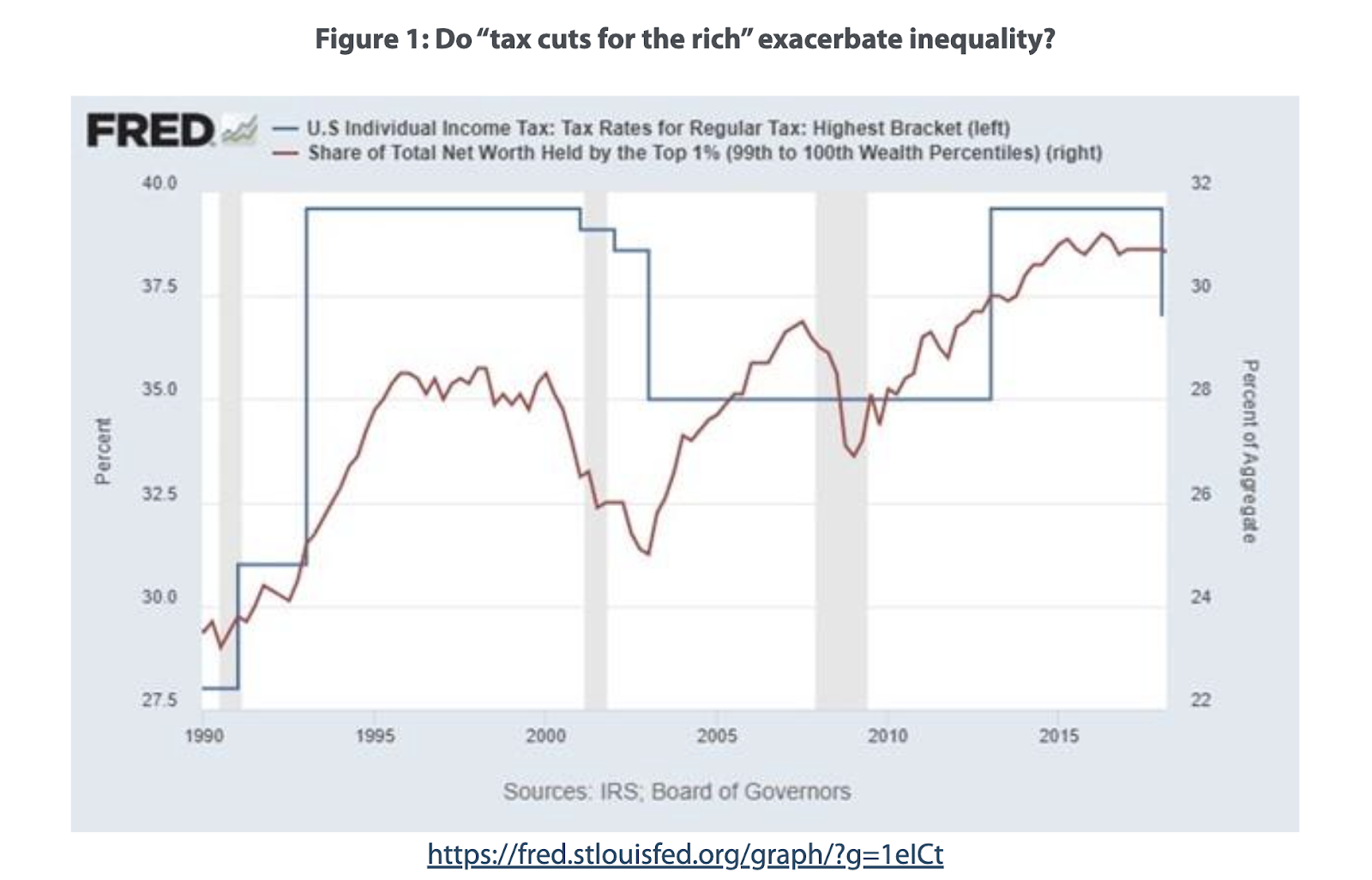

Начнем с графика, который не демонстрирует эффект Кантильона в действии. Левые любят сваливать вину за экономическое неравенство на снижение налогов для богатых, но, как показывает график ниже, не похоже, что верхние ставки налогов имеют большое отношение к неравенству богатства. Если бы они были правы, мы бы ожидали, что значительное повышение налоговых ставок с 1990 по 1993 год будет связано с падением доли верхнего 1 процента в чистом капитале, а не с наблюдаемым ростом. А когда с 2001 по 2003 год верхние налоговые ставки снизились, неравенство в богатстве немного уменьшилось. После этого в течение десяти лет верхняя налоговая ставка оставалась неизменной, а неравенство богатства то увеличивалось, то уменьшалось. Если присмотреться, то здесь, скорее наблюдается почти положительная корреляция, а не отрицательная, как хотели бы заставить нас поверить левые.

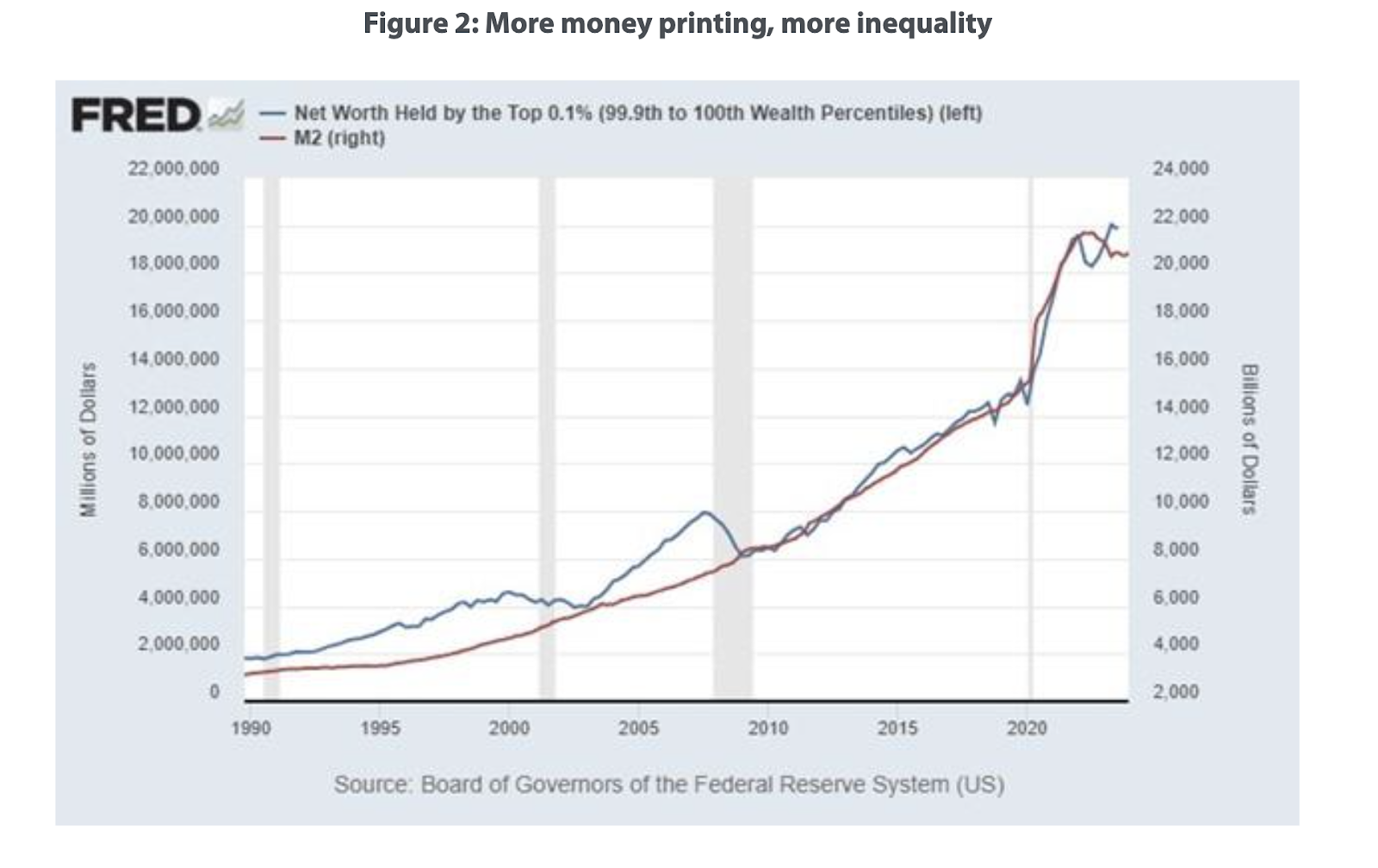

Тесная корреляция существует между показателями денежной экспансии и экономического неравенства.

Первый график показывает денежный агрегат, M2, в сравнении с чистым состоянием верхних 0,1 %. Наиболее яркой особенностью этого графика является структурный разрыв в 2020 году. Как будто Джером Пауэлл вставил денежный шланг прямо в карманы самых богатых из богатых.

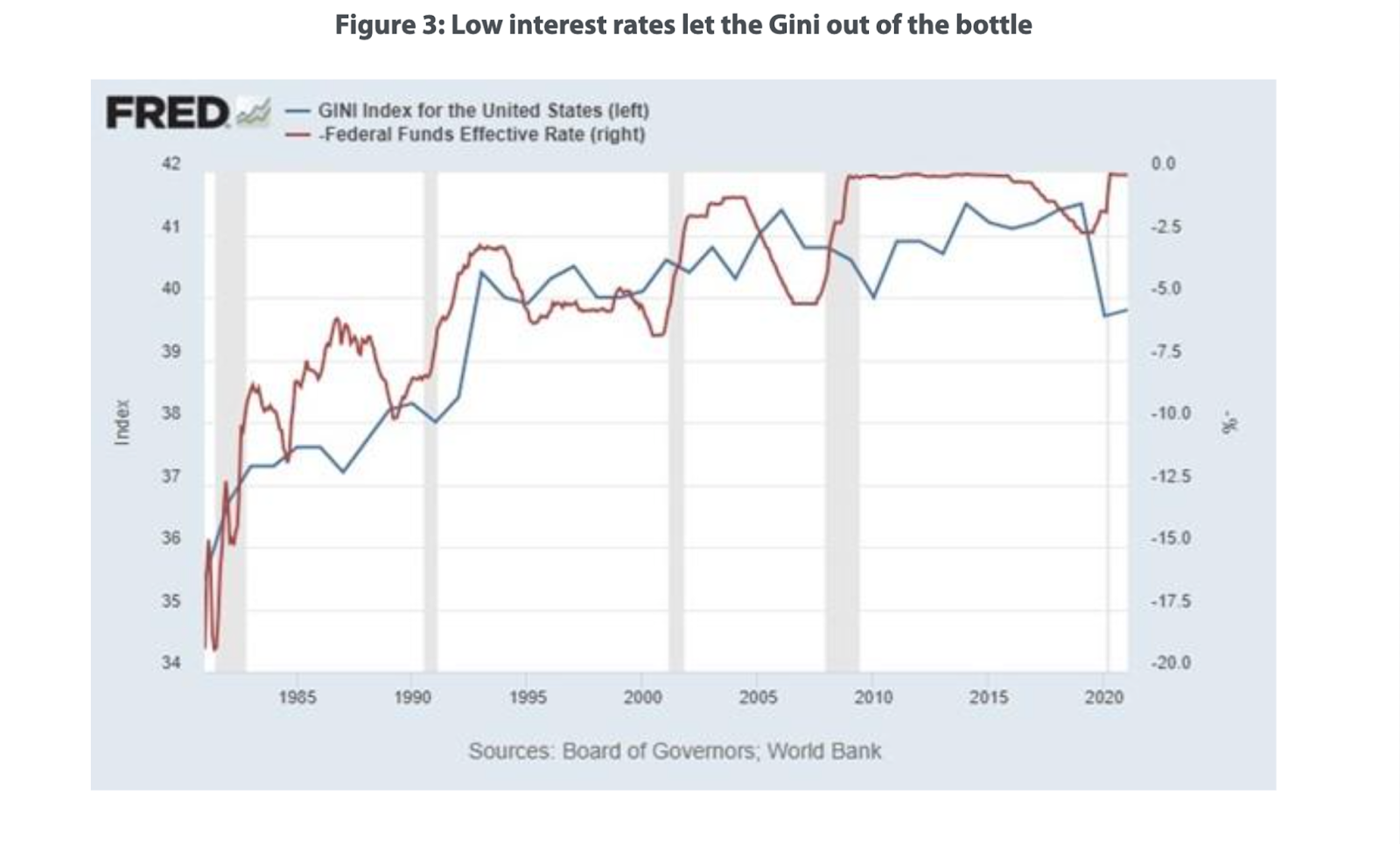

Следующий рисунок показывает связь между низкими процентными ставками и коэффициентом Джини. Когда ФРС хочет стимулировать экономику, она делает это, ориентируясь на снижение ставки по федеральным фондам. Коэффициент Джини — это общепринятая мера неравенства доходов. Он равен нулю, если все имеют одинаковый доход, и равен единице, если один человек получает весь доход, а все остальные — ничего. Поскольку более высокие показатели Джини означают большее неравенство, я перевернул данные по ставке федеральных фондов, чтобы было легче понять, приводит ли снижение процентных ставок к большему неравенству доходов.

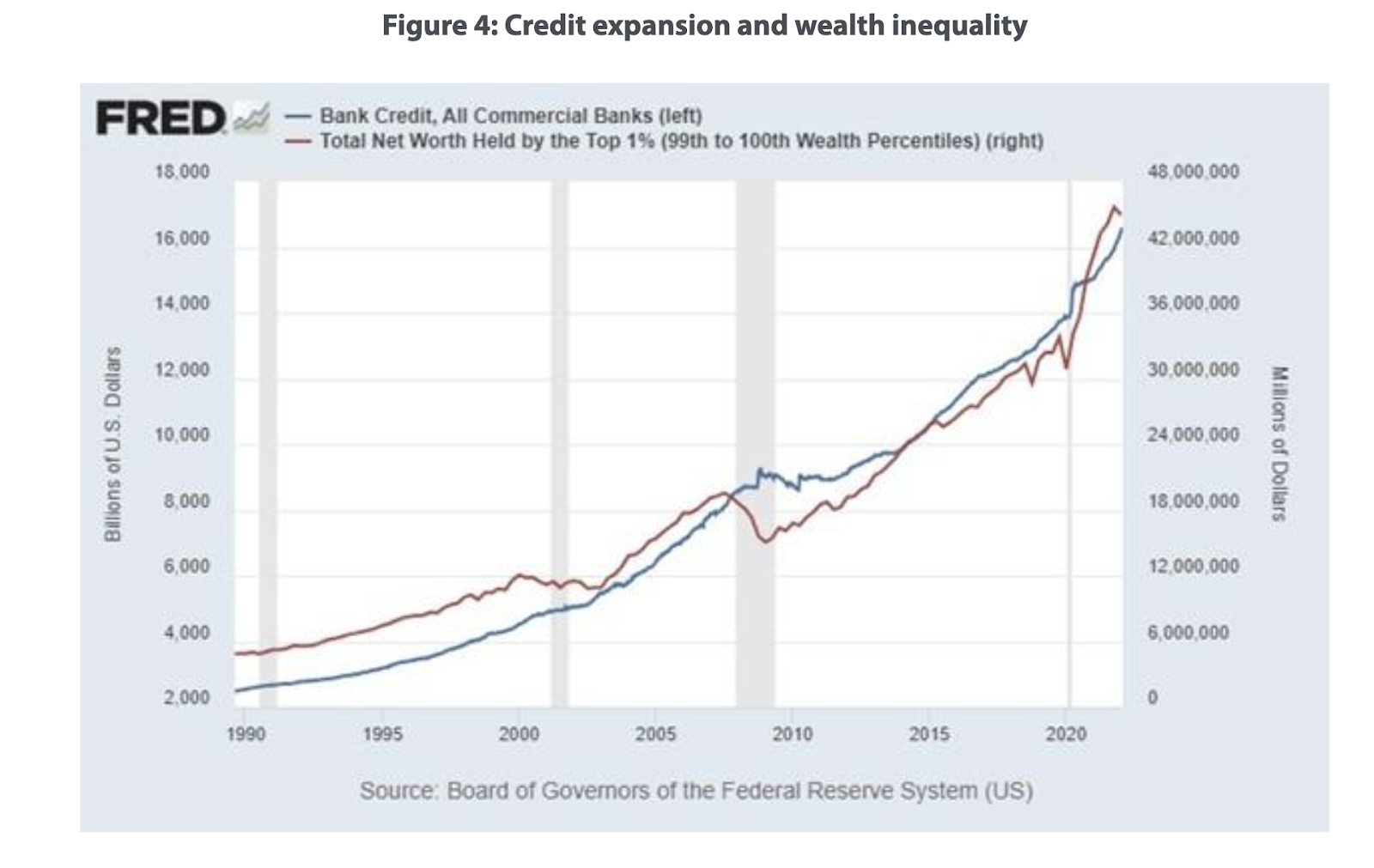

На третьем графике представлены данные о банковском кредите и общем чистом капитале 1 процента населения. Важно помнить, что денежная экспансия исходит не только от Федеральной резервной системы. Банки могут расширять кредитование с помощью частичного резервирования. Конечно, ФРС способствует этому и усугубляет ситуацию, но в любом случае банковский кредит — это еще один способ увидеть эффект Кантильона в действии.

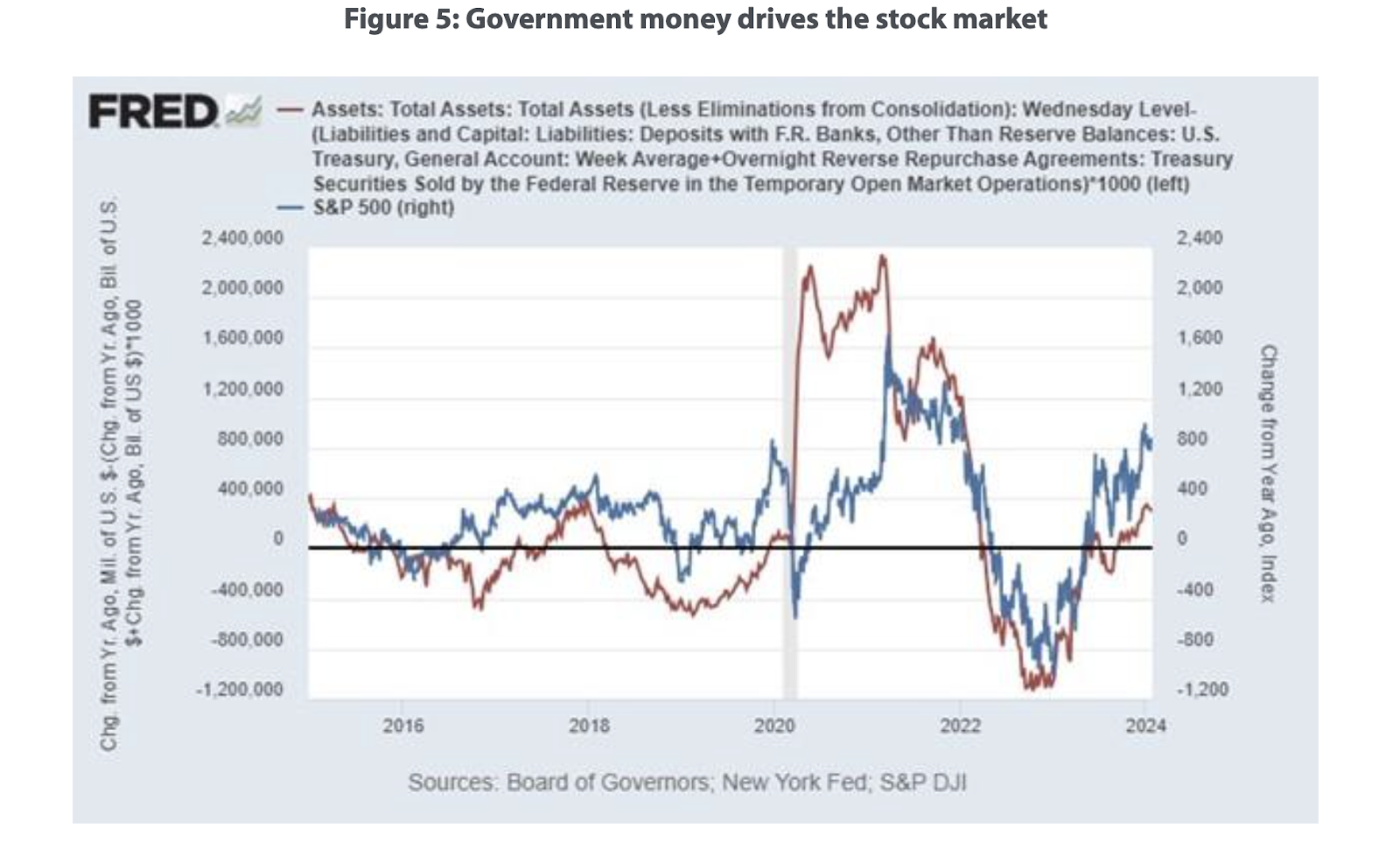

Этот последний показатель предоставлен Лином Олденом, автором книги “Сломанные деньги”. Он включает в себя индекс Standard and Poor’s 500 и довольно сложный показатель общего объема вливаний ликвидности со стороны ФРС и Казначейства США. Эффект Кантильона проявляется в том, что в фондовый рынок обычно вкладываются богатые люди. В 2022 году 93 процента акций фондового рынка принадлежало 10 процентам самых богатых. Те, кто живет от зарплаты до зарплаты, не могут позволить себе играть в казино ФРС на фондовом рынке.

На этом последнем графике есть яркий “период исключения” с середины 2020 года до начала 2021 года. Именно тогда монетарная и фискальная политика, как Базз Лайтер, устремилась в бесконечность и дальше в панике, а фондовый рынок остался позади. В целом, однако, вы можете видеть, что больше нет такого понятия, как фундаментальные показатели фондового рынка, а есть только американские горки с вливанием ликвидности.

Заключение

Логика эффекта Кантильона неопровержима. Разумеется, печатание денег приводит к появлению победителей и проигравших. Если бы этого не происходило, у правительства и обычных фальшивомонетчиков не было бы стимула запускать печатные станки.

Данные подтверждают мысль Кантильона, высказанную им в 1730-х годах. Показатели печатания денег и расширения банковского кредитования сильно коррелируют с различными показателями экономического неравенства. Хотя в любой здоровой экономике есть некоторое неравенство, несомненно, что передача государству полномочий по управлению денежной массой его усугубила.

Перевод: Наталия Афончина

Редактор: Владимир Золоторев